※このページはプロモーションを含みます

このページをシェアする

つみたてNISA(積立NISA)では、金融庁が指定する約350本の投資信託の中から投資先を選びます。投資初心者の方からは、「銘柄の違いが分かりにくい」「おすすめはどれ?」という声も聞かれますが、あまり難しく考えることはありません。次の二択でシンプルに考えてみましょう。

つみたてNISAで選べる銘柄(投資信託、一部ETF)は、大別すると2つのタイプがあります。

| 株式100%型 | 197本 |

|---|---|

| 株式●%+債券●%といった複合資産型 | 149本 |

※2026年5月27日時点

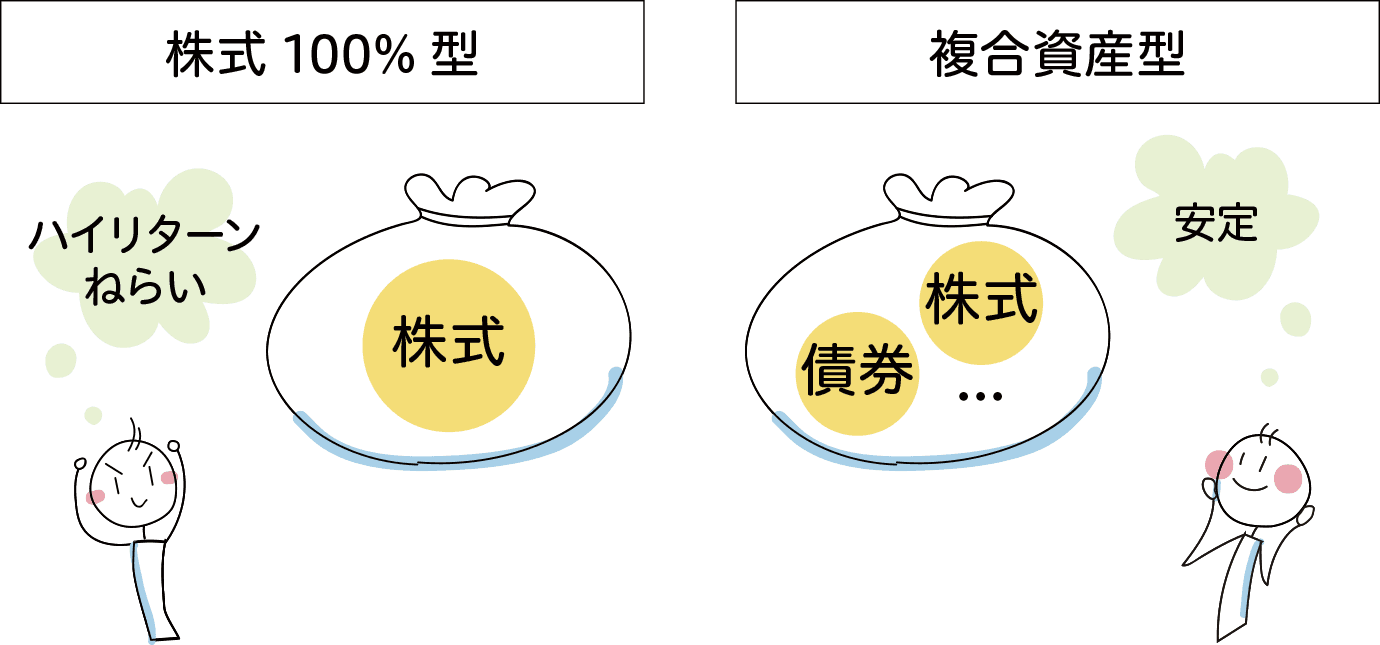

「株式100%型」とは、皆さまから託されたお金をすべて株式に投資して、利益を得ようとする投資信託のことです。

一方、「複合資産型」とは、株式に債券やリート(不動産)といった様々な資産を組み合わせて、利益を得ようとする投資信託のことです。株式一本に偏らず均整のとれた状態から、別名「バランス型」とも呼ばれます。

一般的に、債券は株式に比べてリスクとリターンが低く、かつ逆の値動きをする傾向(株式が下落する場面では債券が上昇、株式が上昇する場面では債券が下落)があることから、リスクを抑えた安定運用を望むのであれば、「複合資産型」を選ぶのがおすすめです。反対に、リスク高めでハイリターンを狙うのであれば、「株式100%型」を選ぶとよいでしょう。

ここからは、「複合資産型」の選び方についてご説明いたします。「複合資産型」の投資信託は、それぞれの銘柄で資産配分が異なります。例として、「楽天・インデックス・バランス・ファンドシリーズ」の資産配分をみてみましょう。

| 銘柄名 | 株式 | 債券 |

|---|---|---|

| 楽天・インデックス・バランス・ファンド(株式重視型) | 70% | 30% |

| 楽天・インデックス・バランス・ファンド(均等型) | 50% | 50% |

| 楽天・インデックス・バランス・ファンド(債券重視型) | 30% | 70% |

株式と債券の割合が、それぞれ違いますよね。いずれも「株式100%型」よりリスク低減が期待できますが、株式の割合が低ければ低いほど、よりリスクを抑えることが可能です。

どちらを選ぶか、万人受けする正解はありません。とことんリスクを抑えたいなら債券重視型のように債券の割合が大きいものを選びましょう。ただし、リスクとリターンは比例します。リスクを抑えると見込みリターンも抑えられてしまいますので、注意しましょう。

ちなみに、株式・債券の他に、リート(不動産)に資産配分する銘柄も存在しますが、リート(不動産)は株式と同じ値動きをしやすいので、安定運用という意味では必ずしも組み入れる必要はないと思います。

例にあげた「楽天・インデックス・バランス・ファンドシリーズ」は、銘柄名に(株式重視型/均等型/債券重視型)の表記があり、文字通りの資産配分で大変分かりやすくなっています。しかし、このように親切な名称ばかりではないので、「複合資産型」を購入する際には、交付目論見書という投資信託の説明書を読んで、必ず資産配分をチェックするようにして下さい。

| 順位 | 運用銘柄名 | 3年積立 損益率 |

信託 報酬 |

|---|---|---|---|

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2070 | 43.98% | 0.29260% | |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2065 | 43.64% | 0.29260% | |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2060 | 42.38% | 0.29260% |

| 順位 | 運用銘柄名 | 3年積立 損益率 |

信託 報酬 |

|---|---|---|---|

| SMT 世界経済インデックス・オープン | 31.92% | 0.55000% | |

| 世界経済インデックスファンド | 30.57% | 0.55000% | |

| セゾン・グローバルバランスファンド | 26.91% | 0.49500% |

| 順位 | 運用銘柄名 | 3年積立 損益率 |

信託 報酬 |

|---|---|---|---|

| ドイチェ・ETFバランス・ファンド | 26.48% | 0.25850% | |

| SMT 世界経済インデックス・オープン(債券シフト型) | 23.62% | 0.49500% | |

| eMAXIS 最適化バランス(マイディフェンダー) | 15.44% | 0.55000% |

※本ランキングの対象は設定日より3年以上経過したつみたてNISA対象銘柄のうち、当サイトに掲載している金融機関で取り扱いのある銘柄のみとなっています。

なお、つみたてNISAができる金融機関の中で、複合資産型を多く取り揃えているのは次の5社となっています。

※表を横スクロールすると全体を確認できます

| 順位 | 金融機関名 | 複合資産型 取扱い本数 |

特徴 |

|---|---|---|---|

|

公式サイト

|

◎ 127本 |

三井住友ユーザーにメリット

|

|

|

公式サイト

|

◎ 127本 |

楽天ユーザーにメリット

|

|

|

公式サイト

|

◎ 122本 |

優待名人・桐谷さんご愛用

|

|

| 4 |

公式サイト

|

◎ 121本 |

ドコモユーザーにメリット

|

| 5 |

公式サイト

|

◎ 116本 |

auユーザーにメリット

|

※新NISAナビ調べ(2026年5月27日時点)

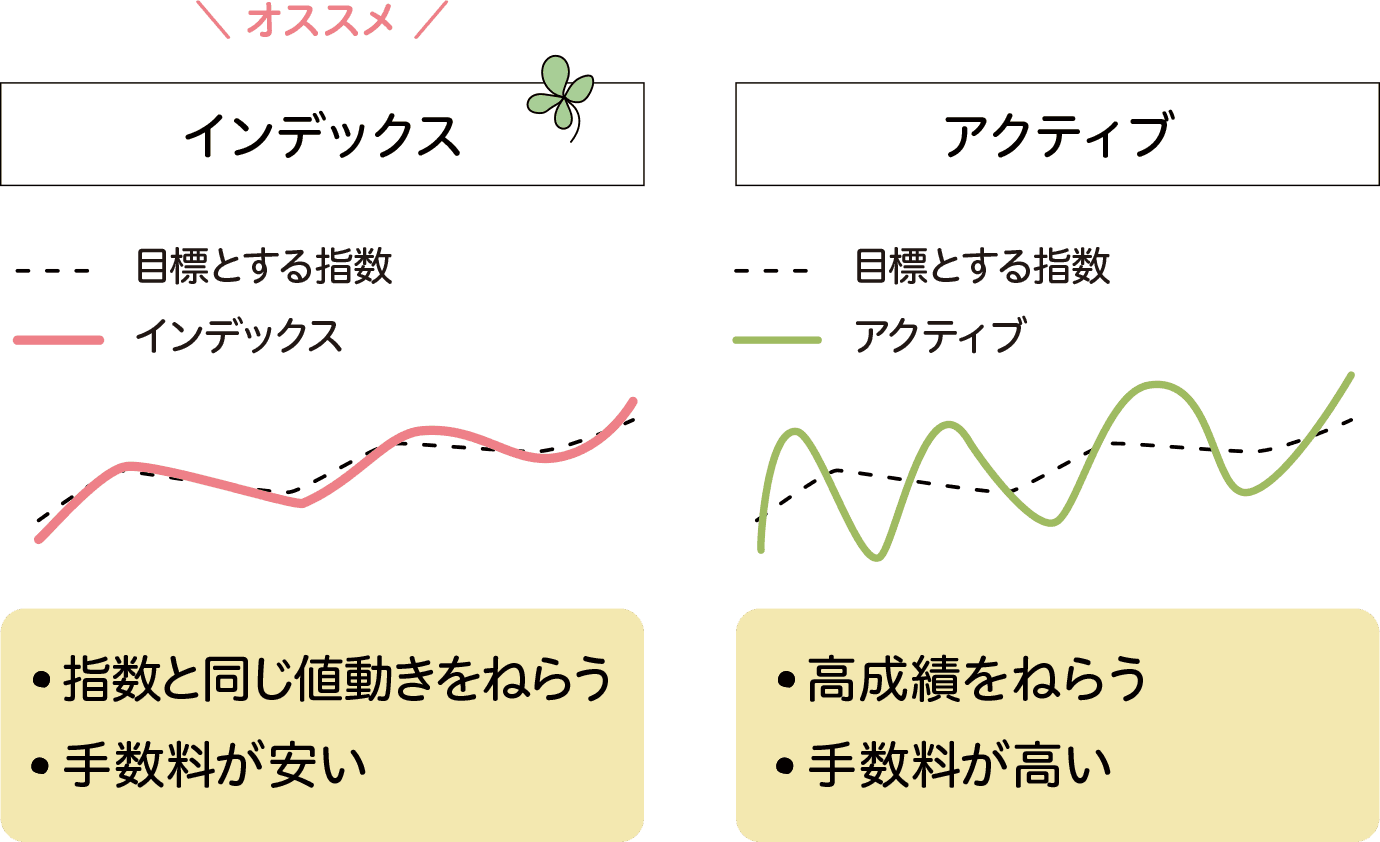

投資信託には、「インデックス運用」と「アクティブ運用」の2種類の運用方法があります。

「インデックス運用」とは、「日経平均株価」や「NYダウ」のような指数(インデックス)と同じ値動きになるようにする運用方法です。指数に合わせるだけなので、運用コストが安く済む(=私たちが負担する手数料も安い)ことが特徴です。

一方、「アクティブ運用」とは、人知を駆使してインデックス運用より好成績を狙う運用方法です。ファンドマネジャーと呼ばれる人たちが汗水垂らす分だけ運用コストが高い(=私たちが負担する手数料も高い)ことが特徴です。

どちらが良いかは一概には言えませんが、一般的につみたてNISAのように20年の長期投資では、負担手数料(信託報酬という)が安い分、インデックス運用がおすすめと言われます。

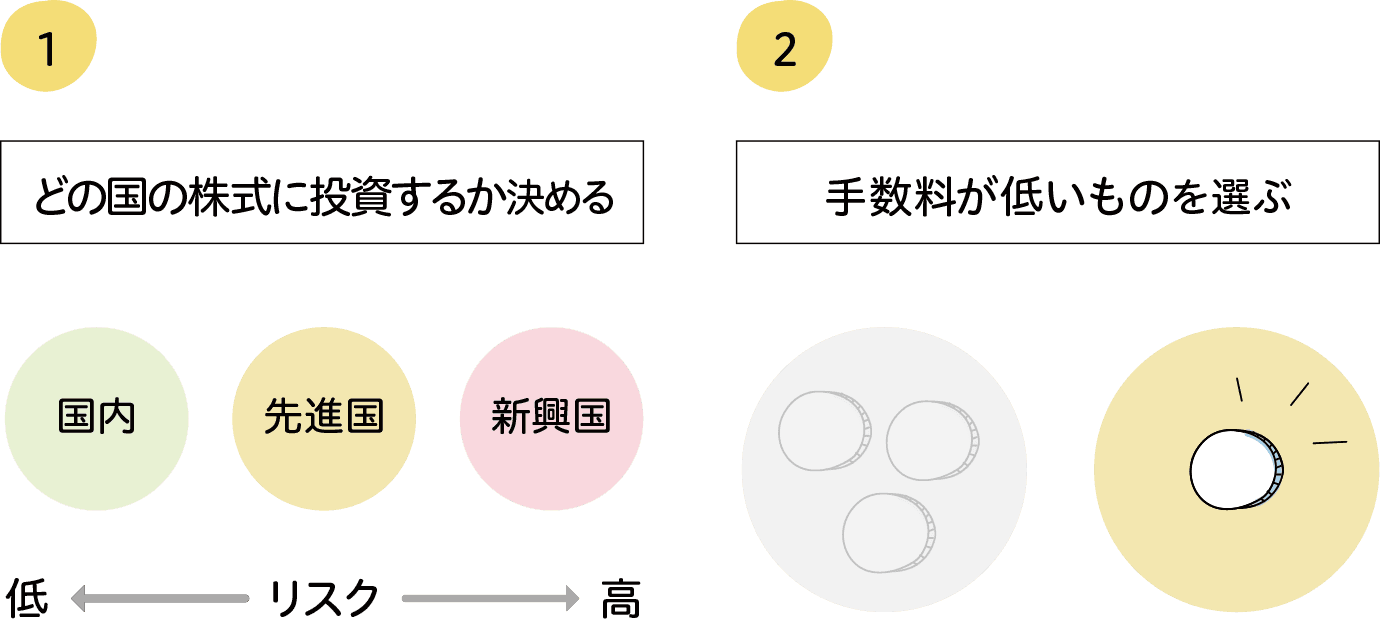

次に、「株式100%型」の選び方について説明します。「株式100%型」はまず、どの国の株式に投資するか決めましょう。一般的には、「国内株式」「外国株式(先進国)」「外国株式(新興国)」の順でリスクが低い傾向にあります。

どの国の株式に投資するか決めたら、必ず類似銘柄と信託報酬を比較してください。なぜなら、「株式100%型」の場合、パッケージは違っても中身はほとんど変わらない類似銘柄が数多くあるからです。

| 銘柄名 | 信託報酬 |

|---|---|

| SBI・iシェアーズ・TPOIXインデックス・ファンド | 0.06380% |

| ステート・ストリート TOPIXインデックス・オープン | 0.10780% |

| ニッセイTOPIXインデックスファンド<購入・換金手数料なし> | 0.14300% |

| eMAXIS Slim 国内株式(TOPIX) | 0.14300% |

| はじめてのNISA・日本株式インデックス(TOPIX) | 0.14300% |

| iFree TOPIXインデックス | 0.15400% |

| My SMT TOPIXインデックス(ノーロード) | 0.15400% |

| Smart-i TOPIXインデックス | 0.15400% |

| 東京海上セレクション・日本株TOPIX | 0.15400% |

| 明治安田DC・TOPIXインデックスファンド | 0.15400% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.17600% |

| たわらノーロード TOPIX | 0.18700% |

| つみたて日本株式(TOPIX) | 0.19800% |

| SMT TOPIXインデックス・オープン | 0.40700% |

| eMAXIS TOPIXインデックス | 0.44000% |

| 野村インデックスファンド・TOPIX | 0.44000% |

| インデックスファンドTOPIX(日本株式) | 0.47300% |

| インデックスポートフォリオ | 0.53900% |

| ニッセイTOPIXオープン | 0.55000% |

※2026年4月末日時点

上表の銘柄は、いずれも日本の株式市場を広範に網羅する株式指数「TOPIX(東証株価指数)」に合わせて値動きする銘柄です。同じ値動きをする銘柄にもかかわらず、信託報酬(私たちが負担する手数料)に差があることがお分かりいただけると思います。類似銘柄であれば、信託報酬に安かろう悪かろうはありません。安いものを選ぶことをおすすめします。

| 順位 | 運用銘柄名 | 3年積立 損益率 |

信託 報酬 |

|---|---|---|---|

| イノベーション・インデックス・AI | 81.75% | 0.81950% | |

| iFreeNEXT FANG+インデックス | 61.45% | 0.77550% | |

| My SMT 新興国株式インデックス(ノーロード) | 60.40% | 0.18700% | |

| 4 | eMAXIS Slim 新興国株式インデックス | 60.26% | 0.15180% |

| 5 | たわらノーロード新興国株式 | 60.10% | 0.18590% |

| 6 | インデックスファンド海外新興国(エマージング)株式 | 59.87% | 0.27500% |

| 7 | ニッセイ新興国株式インデックスファンド<購入・換金手数料なし> | 59.75% | 0.18590% |

| 8 | つみたて新興国株式 | 59.66% | 0.37400% |

| 9 | Smart-i 新興国株式インデックス | 59.42% | 0.37400% |

| 10 | 野村インデックスファンド・新興国株式 | 59.27% | 0.66000% |

※本ランキングの対象は設定日より3年以上経過したつみたてNISA対象銘柄のうち、当サイトに掲載している金融機関で取り扱いのある銘柄のみとなっています。

なお、つみたてNISAができる金融機関の中で、株式100%型を多く取り揃えているのは次の5社となっています。

※表を横スクロールすると全体を確認できます

| 順位 | 金融機関名 | 株式100%型 取扱い本数 |

特徴 |

|---|---|---|---|

|

公式サイト

|

◎ 164本 |

三井住友ユーザーにメリット

|

|

|

公式サイト

|

◎ 161本 |

優待名人・桐谷さんご愛用

|

|

|

公式サイト

|

◎ 158本 |

ドコモユーザーにメリット

|

|

|

公式サイト

|

◎ 158本 |

楽天ユーザーにメリット

|

|

| 5 |

公式サイト

|

◎ 151本 |

auユーザーにメリット

|

※新NISAナビ調べ(2026年5月27日時点)

提供:大和アセットマネジメント

ここまで解説したとおり、投資信託の選び方としては、

というのが一般的です。しかし、実際には、「リスクは抑えたいけれど、高いリターンもほしい」というのが多くの方の本音ではないでしょうか。

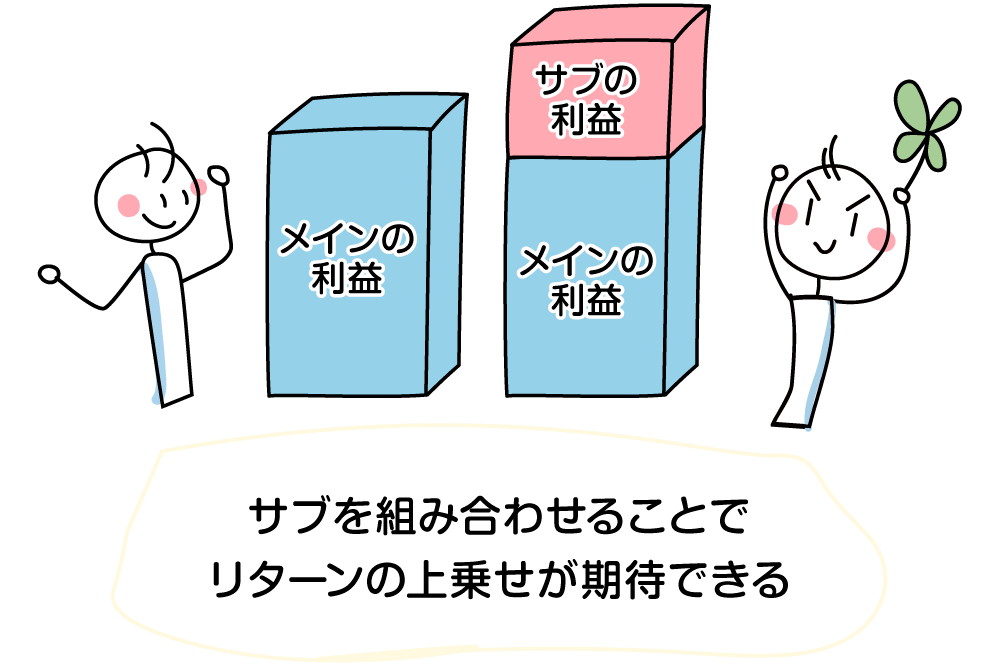

そこで提案したいのが、メインの投資信託とは別に、少額でサブの投資信託も購入する「投資信託の併せ持ち」という考え方です。

たとえば、メインで「複合資産型」を選んで安定運用しつつ、サブで「株式100%型」を少し取り入れることで、安定を保ちながらリターンの上乗せを狙うことができます。

逆に、メインで「株式100%型」を選び高いリターンを目指しながら、サブで「複合資産型」を持つことで、価格変動リスクをやわらげる効果が期待できるでしょう。

また、メインで「オール・カントリー」や「S&P500」といった人気の株式100%型インデックスファンドを選びつつ、サブで「ハイテク株に投資するファンド」や「インド株に投資するファンド」を組み合わせるのも一案です。成長分野への投資を強めることで、「オール・カントリー」や「S&P500」にすべてを投じるよりも、大きなリターンを上乗せできる可能性もあります。

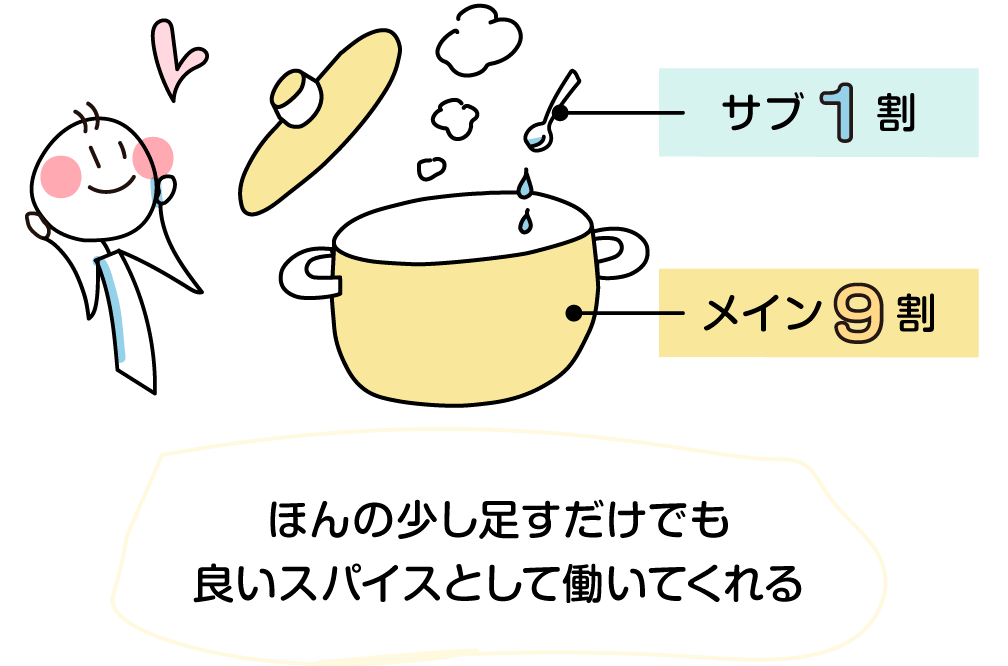

では、実際にどのくらいの割合でメインとサブを併せ持てばよいのでしょう。

併せ持ちを初めて試す方なら、まずメイン9割:サブ1割という配分はいかがでしょうか。

「たった1割?」と思う方もいるでしょうが、あくまで主役はメインです。サブは味付け程度にするくらいがちょうどよいバランスです。たとえ1割でも、十分に良いスパイスとして働いてくれます。

また、実際に購入して値動きを見ていると、メインとは異なる値動きや変動幅の違いを肌で実感できると思います。これを1ヶ月、3ヶ月、半年と積み重ねれば、人気だからという理由だけで「オール・カントリー」や「S&P500」一本で運用するより、資産運用の理解は格段に深まるはずです。これも、投資初心者の方が併せ持ちするメリットのひとつでしょう。

以下、サブとして組み合わせやすい人気ファンドを目的別に紹介します。

両ファンド共にNISAではつみたて投資枠・成長投資枠どちらでも買付可能です。

Facebook、Amazon、Netflix、Googleなどの米国テック企業10銘柄に集中投資。

米国のナスダック市場に上場している世界を代表する革新的な企業に投資。

両ファンド共にNISAでは成長投資枠で買付可能です。

内需が非常に強く諸外国の影響を受けにくいことから、新たな投資先として注目のインドに低コストで投資。

新興国の中でも相対的に高い経済成長と、地理的優位性により中国に替わる新たな製造拠点として世界的に注目されるベトナムに投資。

いずれのファンドもNISAでは成長投資枠で買付可能です。

当初の残存期間が約20年の米国長期国債1銘柄を償還まで保有。

当初の残存期間が約30年の日本の超長期国債1銘柄を償還まで保有。

当初の残存期間が約20年の日本の超長期国債1銘柄を償還まで保有し、日本国債の利金(クーポン)を原資として年2回(3・9月)決算時に収益の分配をめざす。

投資信託は値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。信託財産に生じた利益および損失は、すべて投資者に帰属します。投資信託は預貯金とは異なります。投資信託が投資する有価証券等によりリスクの要因は異なりますので、お申込みにあたっては、投資信託の「投資信託説明書(交付目論見書)」をご覧ください。

投資信託のご購入時や運用期間中には以下の費用がかかります。

購入時手数料はありません。

費用の内容:購入時の商品説明または商品情報の提供、投資情報の提供、取引執行等の対価です。

0~0.05%

費用の内容:換金に伴い必要となる費用等を賄うため、換金代金から控除され、信託財産に繰入れられます。

料率:上限 年率0.781%(税込)

費用の内容:投資信託の運用・管理費用として、販売会社、委託会社、受託会社の三者が、信託財産の中から受け取る報酬です。

監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。

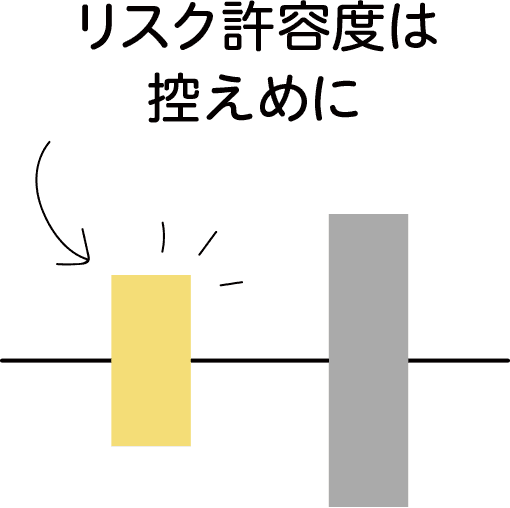

最後に、老婆心ながら一言付け加えると、ご自身のリスク許容度はなるべく控えめに見積もるようにすると後悔がないでしょう。

というのも、つみたてNISA(積立NISA)では20年の長期投資を前提に、「貯めながら増やす」を実践することになります。途中、市場の荒波(いわゆる暴落)に遭う可能性もあるでしょう。その時、冷静に対処できるだけのリスクでないと、つみたてNISAから途中リタイアしてしまい、結果的に資産を増やせないことも……。

どんな状況でも投げ出さず続けることができる、それがリスクとの正しい付き合い方です。こちらもあわせて、つみたてNISA銘柄選びの参考にしてください。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)