※このページはプロモーションを含みます

このページをシェアする

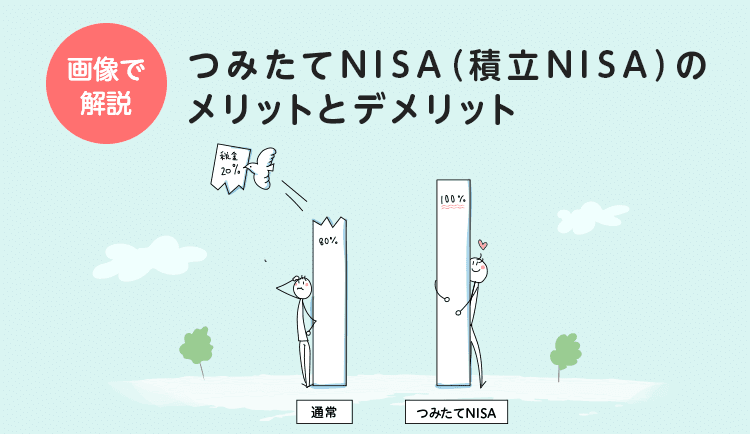

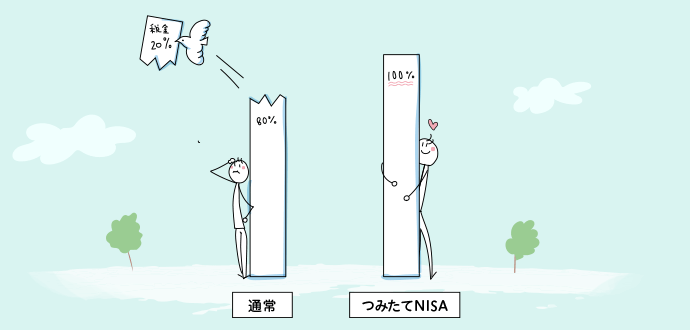

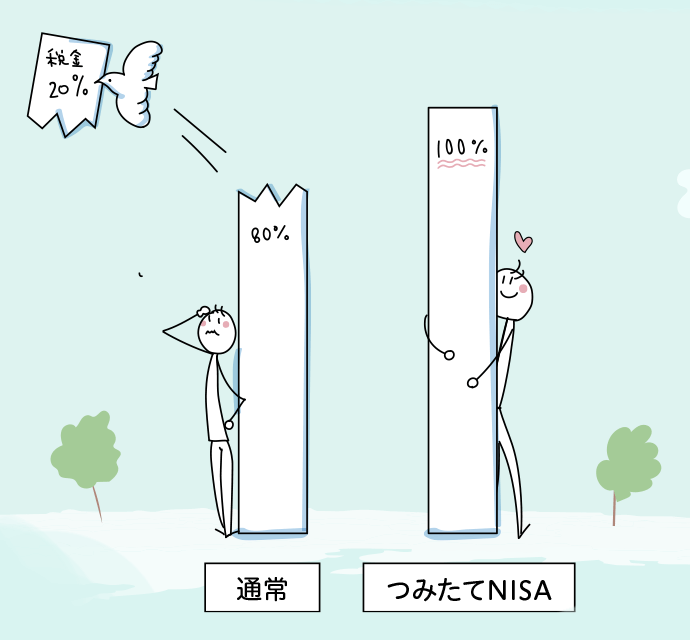

つみたてNISA(積立NISA)のメリットとデメリットを、イラスト画像を使ってやさしく解説します。「文章を読むのは苦手」「マンガやイラストで教えてほしい」という方におすすめです。

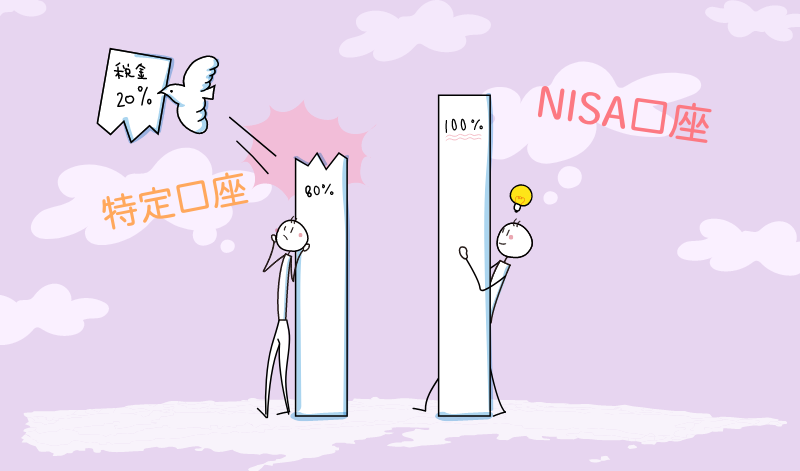

通常、投資で利益が出ると約20%の税金がかかります。しかし、つみたてNISAを利用した投資の場合、税金は一切かかりません。これはかなりお得です。

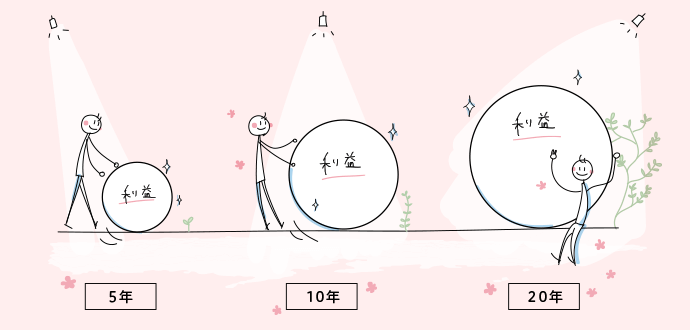

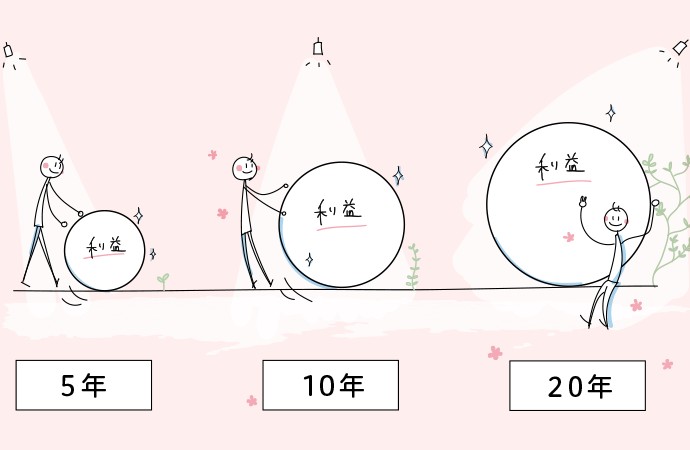

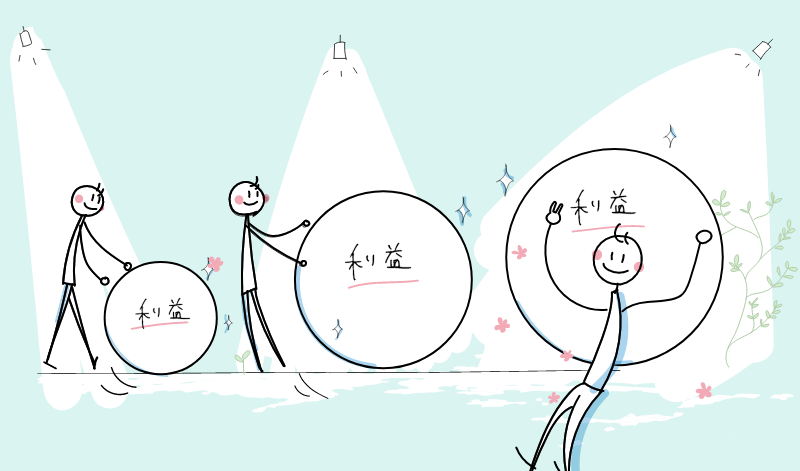

10年前に1万3000円だったユニクロの株が、今では8万4000円になっているのをご存じですか?(2020年12月22日現在)

それを知ると「あの時、投資していれば…」と思いますよね。そう、よい株や投資信託であれば、長く持てば持つほど利益は大きく膨らみやすいのです。つみたてNISAは20年後に売却しても非課税。この時間の長さは大きなメリットになります。

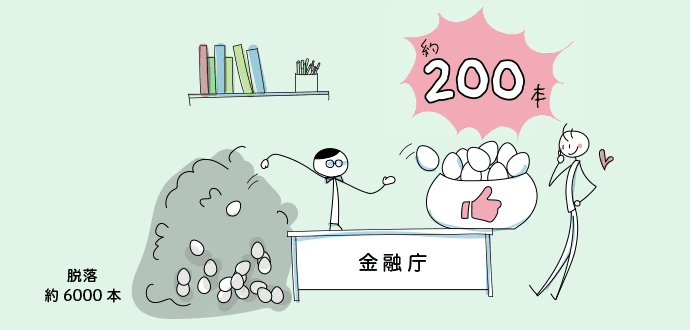

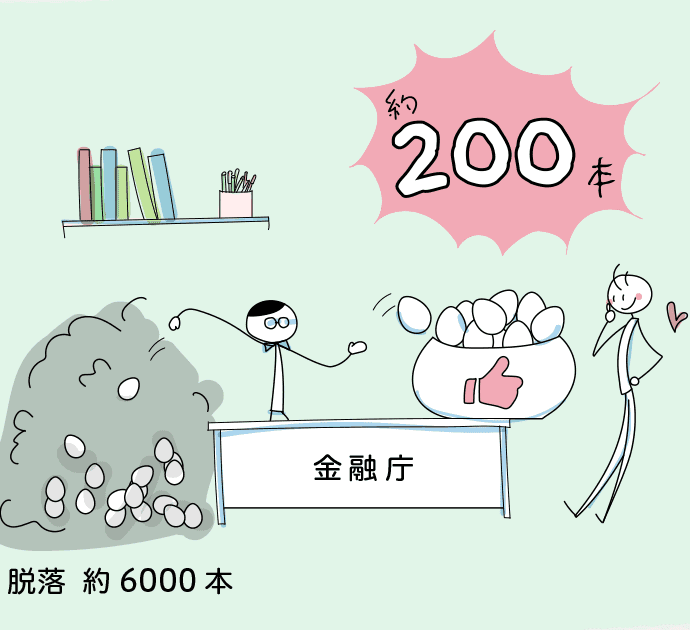

つみたてNISAは、金融庁が定めた厳しい基準をクリアした商品(投資信託・ETF)の中から選んで投資します。つまり、あなたの前にすでに金融庁が厳選してくれているわけです。この安心感は、とくに初心者の方にとって大きなメリットになります。

ここからはつみたてNISA唯一のデメリットを解説します。こちらは、つみたてNISA以外でも投資をしている人(する予定がある人)に対するデメリットなので、そうでない方は気にする必要はありません。

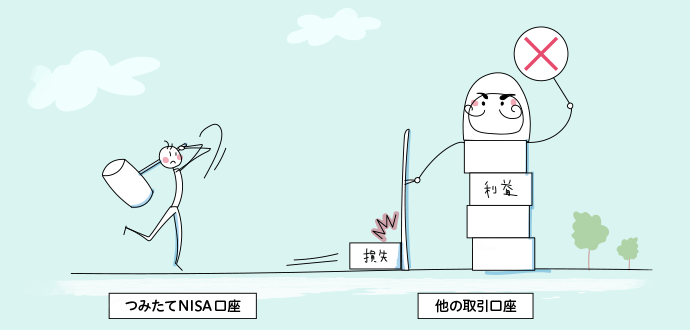

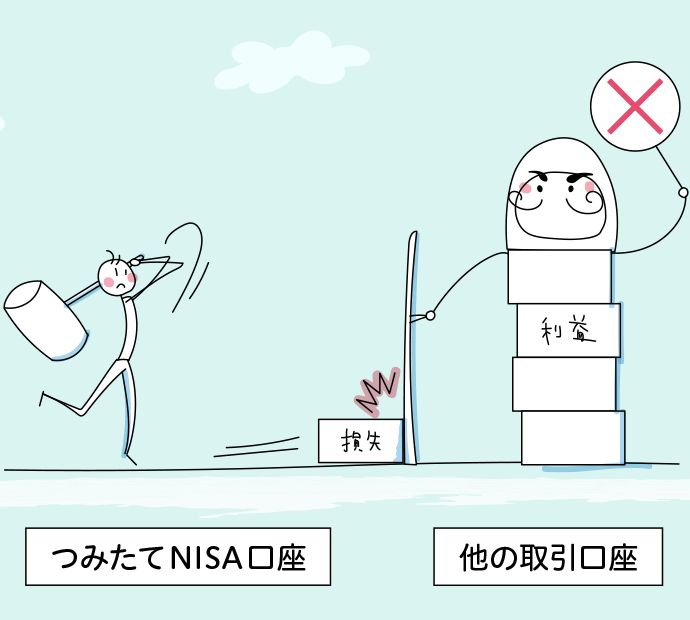

複数の取引口座を使い分けて投資している場合、通常はそれぞれの損益を相殺した残りに対して税金がかかります。つまり、損を出してしまった取引口座は、節税として利用できるわけです。しかし、つみたてNISA口座はそもそも非課税なので、これができません。

また、投資で出してしまった損失は、通常は向こう3年間にわたって繰り越して翌年以降の利益と相殺することができます。つまり、過去の損を節税として利用できるわけです。しかし、つみたてNISA口座はそもそも非課税なので、これもできません。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)