※このページはプロモーションを含みます

このページをシェアする

2024年からの新NISAを活用して運用すると、どのくらい資産が得られそうか気になっている人も多いことでしょう。この記事では、新NISAの運用シミュレーション例を分かりやすくお伝えします。

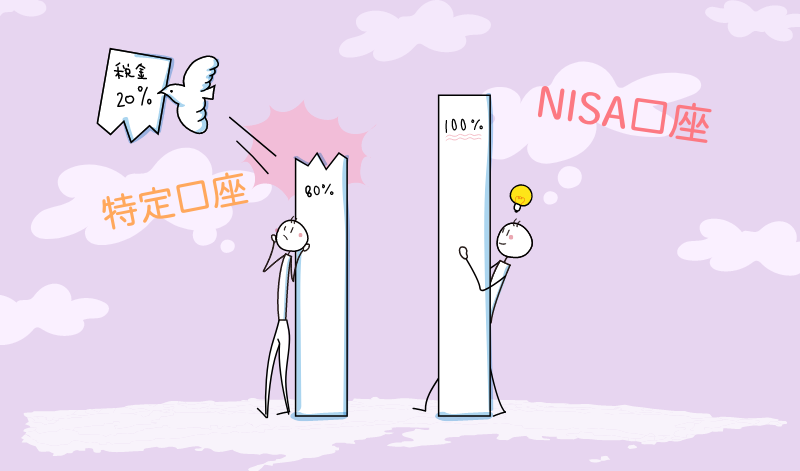

新NISAとは投資で得た利益にかかる税金がゼロになる制度です。詳しい内容は次の表のとおりです。

| 2024年からのNISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | 恒久化 | |

| 併用 | 〇 | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 計1,800万円(うち成長投資枠1,200万円) | |

| 投資できる商品 | 金融庁の基準を満たした投資信託 | 国内株式 外国株式 投資信託 ETF、REIT |

| 投資方法 | 積立 | 一括・積立 |

※成長投資枠の投資できる商品は一部除外あり

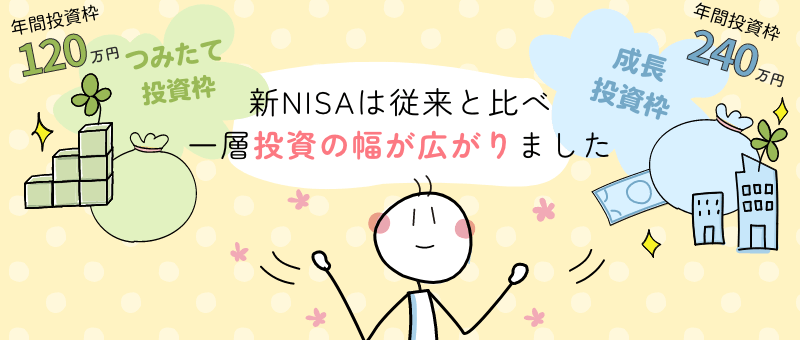

新NISAにはつみたて投資枠と成長投資枠の2つの投資枠があります。それぞれの違いは投資で得た利益が非課税になる金額の上限や投資できる商品です。

非課税になる投資枠の上限はつみたて投資枠が年間120万円、成長投資枠が年間240万円。新NISAトータルでは、一人が生涯を通して1800万円までの枠で非課税投資ができるようになります。

投資できる商品は、つみたて投資枠では金融庁の基準をクリアした投資信託。成長投資枠ではつみたて投資枠の対象銘柄を含む、より多くの投資信託のほか国内外の個別株式などです。

つみたて投資枠と成長投資枠は両方を同時に使うこともできますので、新NISAは従来と比べて一層、投資の幅が広がりました。

どの商品に投資したら良いか分からないという方は、下記の記事も参考にしてみてください。

投資にチャレンジするからには、皆さんそれぞれ目的があることでしょう。利益に税金がかからない新NISAを活用して、何に使う資金を準備したいかという目的別の運用シミュレーションを紹介します。定番の老後資金と教育資金について見てみましょう。

※利回りは年3%で計算(日本の年金を運用しているGPIF(年金積立金管理運用独立行政法人)の過去22年間の運用実績を参考に設定)。

利回りとは、投資金額に対してどれだけの儲けがあるかという収益の割合のこと。例えば、100万円を3%の利回りで運用できれば103万円になり、3万円が利益となります。利回りは、投資のシミュレーションには欠かせない大事なチェック項目の一つです。

投資をする前に、「いつまでにどのくらいの金額を目指したいか」を大まかにでもイメージしておきましょう。目標を達成するためにはどのくらいの利回りが必要そうかを確認することで、より投資計画が明確になります。

老後資金として2000万円を目指す場合のシミュレーションを運用期間別(20年間、30年間)に2パターン紹介します。

なお老後資金という性質上、シミュレーションでは長期積立分散を志向するつみたて投資枠のみでの運用例を挙げています。余裕があれば成長投資枠も適宜、併用することも考えてみましょう。

※当サイト作成(手数料、税金等は考慮しておらず、実際値とは異なる場合があります)

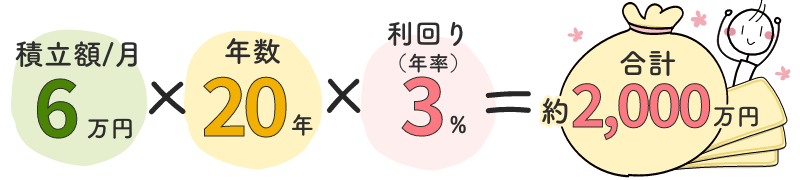

20年で2000万円を目標にするなら、毎月6万円の積立で年3%で運用できれば達成できる試算です。

運用をしないでそのまま貯金をしていたら、約1450万円。その差約550万円は大きいですね。

※当サイト作成(手数料、税金等は考慮しておらず、実際値とは異なる場合があります)

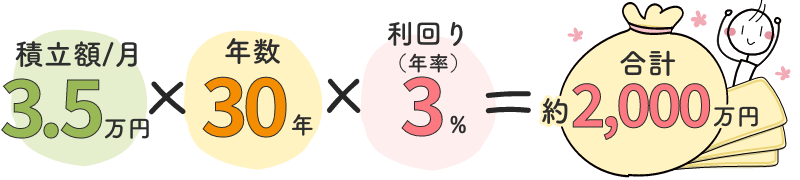

もう少し毎月の積立額を抑えたいなら、30年で2000万円を目標にしましょう。毎月3.5万円の積立で年3%で運用できれば達成できる試算です。

30年と長期で運用できそうな方はできるだけ早く始めると、月々の費用が抑えられますね。投資期間が長くなるほど複利効果(利益が雪だるま式に増えていく効果のこと)が働き、利益を得られる期待が高まります。

30年は難しそうという方も、すぐにでも始めて可能な限り長く続けることを検討してみましょう。思い立ったが吉日です。

教育資金として500万円を目指す場合のシミュレーションを運用期間別(5年間、10年間)に2パターン紹介します。

※当サイト作成(手数料、税金等は考慮しておらず、実際値とは異なる場合があります)

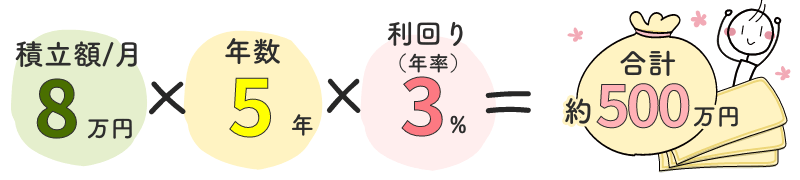

5年で500万円を目標にするなら、毎月8万円の積立で年3%で運用できれば達成できる試算です。

※当サイト作成(手数料、税金等は考慮しておらず、実際値とは異なる場合があります)

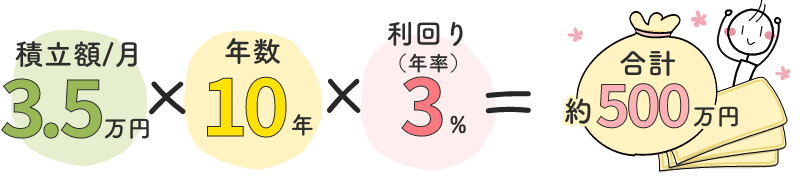

もう少し毎月の積立額を抑えたいなら、10年で500万円を目標にしましょう。毎月3.5万円の積立で年3%で運用できれば達成できる試算です。

ここまで、老後資金と教育資金を例にシミュレーションを紹介しました。続いて、投資金額と利回り別のシミュレーションを早見表で紹介します。ご自身の投資イメージに近い例を探してみてください。

投資金額(月額3万円、5万円積立)× 利回り(年率3%、5%、7%)のシミュレーション結果を投資期間(10年、20年、30年)別に掲載

※利回り(年率)はそれぞれGPIFの運用実績、基本ポートフォリオの国内株式、外国株式の期待リターンを参考に設定。

| 利回り(年率) | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 3% | 約420万円 | 約985万円 | 約1750万円 |

| 5% | 約465万円 | 約1235万円 | 約2500万円 |

| 7% | 約520万円 | 約1565万円 | 約3660万円 |

※当サイト作成(手数料、税金等は考慮しておらず、実際値とは異なる場合があります)

毎月3万円ずつ積み立てる場合、利回り3~7%で運用できれば10~30年後には約420万~約3660万円が達成できる試算です。

| 利回り(年率) | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 3% | 約700万円 | 約1640万円 | 約2915万円 |

| 5% | 約775万円 | 約2055万円 | 約4160万円 |

| 7% | 約865万円 | 約2605万円 | 約6100万円 |

※当サイト作成(手数料、税金等は考慮しておらず、実際値とは異なる場合があります)

毎月5万円ずつ積み立てる場合、利回り3~7%で運用できれば10~30年後には約700万~約6100万円が達成できる試算です。

新NISAをうまく活用するために、ご自身に合った投資額や投資スタイルを考えてみることからスタートしましょう。

紹介したシミュレーションでイメージをつかんでから、新NISA口座の開設を検討してみてはいかがでしょうか。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\auユーザーにメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)