※このページはプロモーションを含みます

このページをシェアする

未来に備えてお金を貯めるのはもちろんのこと、貯めながら増やす、いわゆる「資産運用」の必要性を感じる方が増えています。そんな方にぜひご利用いただきたいのが、いま注目を集めている「つみたてNISA(積立NISA)」というお得な制度です。

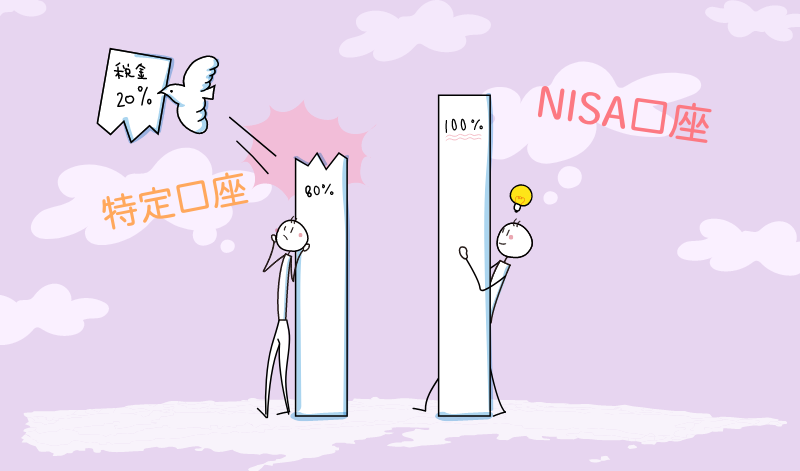

低金利で利息がすずめの涙ほどの定期預金では、貯めることはできても増やすことはできません。そこでおすすめなのが投資信託という金融商品への積立投資ですが、増えた分の約20%を税金で取られるというデメリットがあります(100万円増えると20万円も取られる)。

このデメリットを解消してくれるのが、つみたてNISAという制度なんです。

同じ投資信託への積立投資でも、つみたてNISA制度を利用すると20年間は税金が一切かかりません。2023年に積み立てた分は、2042年までの間であれば、どのタイミングで売却(手持ちの投資信託を換金)しても税金ゼロ。つまり、よりお金を増やしやすいというわけです。

金融機関によって異なりますが、もっともハードルが低いところで毎月100円から積立可能です。なお、上限額はどの金融機関を選んでも月3万3333円(年40万円)までとなります。

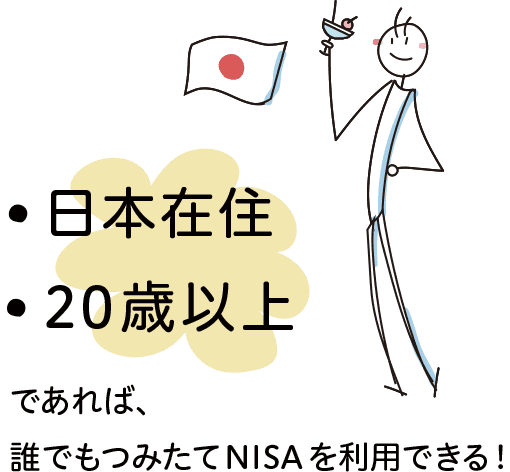

日本国内にお住まいの20歳以上の方なら、どなたでもつみたてNISAを利用できます。貯めながら増やすことに適しているので、とくに20~40代の現役世代の方におすすめとされています。

なお、一般NISAと同時利用はできないので、すでに一般NISA口座をお持ちの方はそちらの解約が必要となります。

つみたてNISAは、いつでも解約できます。非課税期間はたっぷり20年ありますが、必ずしも20年間お金が拘束されるわけではありません。

60歳までお金が拘束されてしまうiDeCo(個人型確定拠出年金)と比べて融通がきくので、気軽に始めることができます。

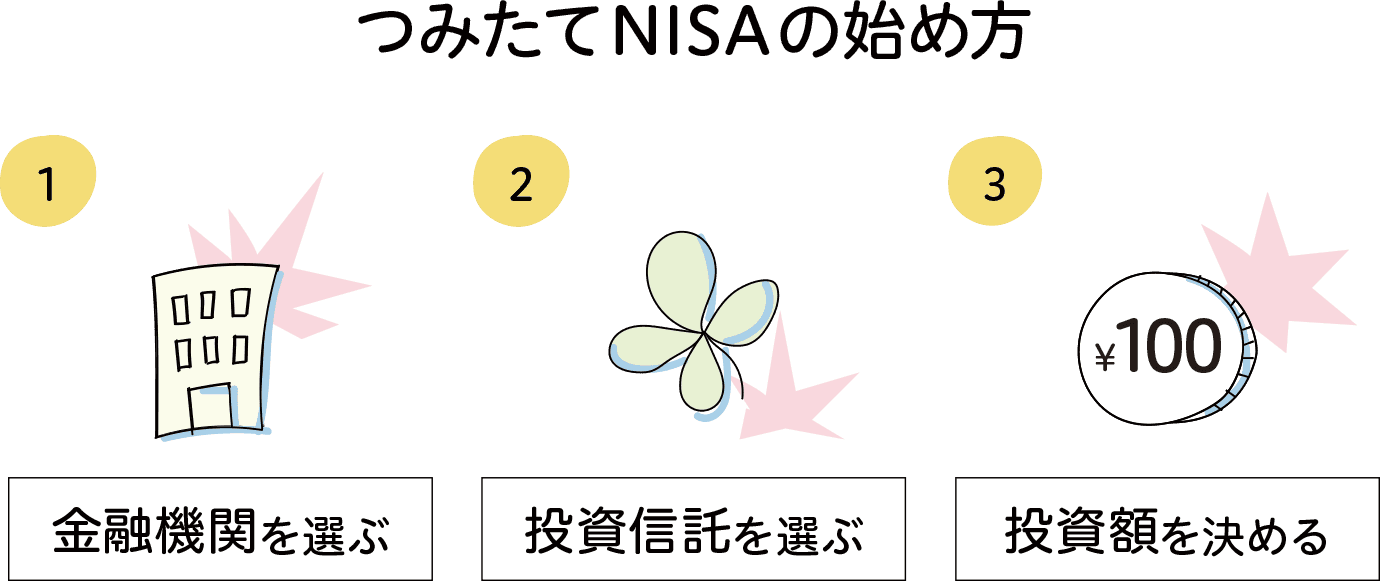

つみたてNISAの始め方はかんたん。あなたがすることは次の3つだけです。

つみたてNISAを利用するには、銀行や証券会社等で専用の口座を開設する必要があります。ご自身のメインバンクで口座開設するのもひとつの手ですが、「投資信託のラインナップは充実しているか?」「最低積立金額はいくらか?」といった大事なポイントを比較して、より条件がよい金融機関を選ぶことをおすすめします。

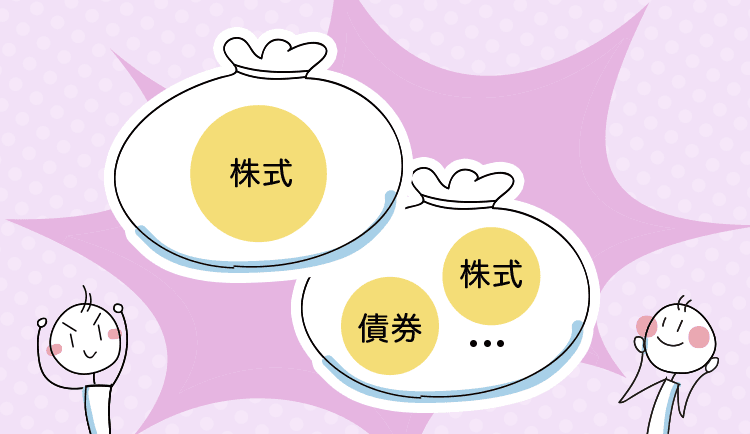

つみたてNISAでは、金融庁が指定する約200本の投資信託の中から投資先を選びます。この約200本にはそれぞれ個性があり、たとえば「日本国内の225社の株に投資するもの」「アメリカを筆頭とする先進国22カ国の1000社以上の株に投資するもの」などさまざま。商品選びでお悩みの方は、「つみたてNISA商品おすすめの選び方」をご覧ください。

つみたてNISAは、金融機関によって100円から積立可能です。はじめての投資で不安がある方は、無理のない範囲で積み立ててみてはいかがでしょう。慣れてきたら「10年後に100万円貯めたい」など、目標から逆算して積立金額を決めることをおすすめします。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)